|

|

|

Wyniki badania |

Trendy w reklamie cyfrowej (IAB/PwC AdEx 2017' H1) |

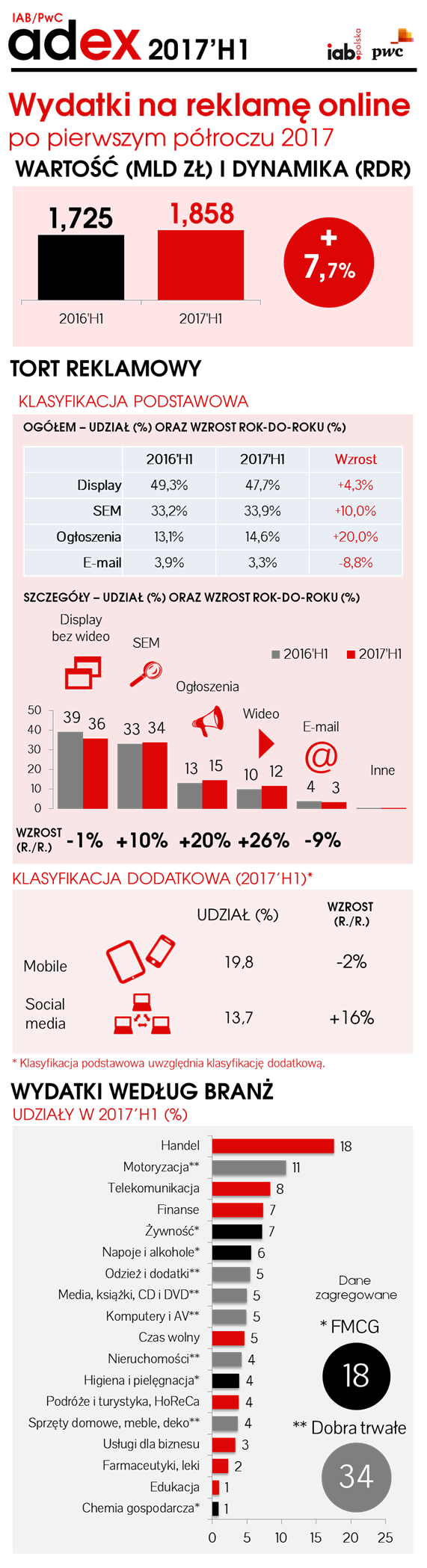

W pierwszym półroczu 2017 roku wydatki na reklamę cyfrową wyniosły 1,86 mld zł, o 133 mln zł więcej niż rok wcześniej w porównywalnym okresie, co przełożyło się na dynamikę wzrostu na poziomie 8%. Kluczowy wpływ na tempo rozwojowe miały: wideo online, social media oraz programmatic. W świetle obecnej koniunktury zatrzymały się wydatki na tradycyjną reklamę graficzną oraz mobile. Po spowolnieniu dynamiki wydatków na reklamę cyfrową w pierwszym kwartale 2017 roku, nastąpiło spodziewane dalsze wyhamowanie, które zaowocowało spadkiem indeksu rok do roku do wartości jednocyfrowej. Podobnie jak w poprzednich latach, gdy PKB notowało tendencję spadkową, widoczne jest wyhamowywanie tempa rozwojowego rynku reklamowego online. I choć w 2017 roku PKB wróciło do relatywnie wysokich indeksów, nie są one jeszcze widoczne na rynku reklamowym, który reaguje na tego typu zmiany z co najmniej półrocznym opóźnieniem. Można się jednak spodziewać, że największe spadki komunikacja cyfrowa ma już za sobą i w drugim półroczu nastąpi odbicie. Na kształt segmentu reklamy online, w tym na jego dynamikę rozwojową w najbliższej perspektywie wpłyną także procesy i zjawiska dotyczące samego rynku. Drugie półrocze 2017 roku będzie więc wyrazem zarówno koniunktury gospodarczej, jak również nastrojów rynkowych w odniesieniu do takich zagadnień, jak RODO, viewability czy adblocking. - Podmioty działające na rynku reklamy online podlegają obecnie dużym zmianom w sposobie funkcjonowania i zarządzania. Jest to powodowane przez dynamicznie zmieniający się rynek, ale też nowe regulacje dotyczące chociażby ochrony danych osobowych i zgody na wykorzystywanie cookies. To wszystko, jak również nastroje i oceny kondycji naszej gospodarki, wpływa na zachwianie dynamiki wzrostu wydatków reklamowych komentuje Włodzimierz Schmidt, prezes zarządu IAB Polska. Analiza bieżącego obrazu rynku wskazuje, że jego tempo dyktują przede wszystkim globalni gracze, których przychody w Polsce stanowią obecnie już ponad połowę wszystkich wydatków reklamowych online i odpowiadają za 73% wzrostu wartości. Pod tym względem nasz rodzimy rynek nie różni się znacznie od większości rynków zachodnich. Jeśli chodzi o formaty motorami rozwojowymi są obecnie przede wszystkim wideo (odpowiedzialne za 34% wzrostu) oraz ogłoszenia (również 34% wzrostu). Biorąc pod uwagę klasyfikację dodatkową należy wskazać przede wszystkim reklamę w social media (26% wzrostu) oraz sprzedawaną w modelu programmatic (22% wzrostu). Klasyczny display, nie wliczając formatów wideo, praktycznie zatrzymał się z dynamiką na poziomie -1%, a e-mail marketing kontynuował tendencję spadkową, by na koniec półrocza zanotować indeks o wartości -9%. Z perspektywy wydatków branżowych ranking reklamodawców nie uległ znacznej zmianie. Pierwsza piątka pozostała ta sama, choć nastąpiły pewne rotacje na poszczególnych miejscach podium na pozycji wyraźnego lidera znajduje się obecnie handel, który rok wcześniej zajmował miejsce drugie, prawie ex aequo z pierwszą w rankingu motoryzacją. Warto zwrócić uwagę na branże szczególnie aktywne w pierwszym półroczu 2017 roku. Prawie podwoiła swoje wydatki na komunikację cyfrową branża sprzętów domowych, mebli i dekoracji, podczas gdy chemia gospodarcza oraz odzież i dodatki zwiększyły swoje nakłady prawie o połowę. Największy spadek został odnotowany w branży farmaceutycznej. Dane zbierano do 4 października 2017 r.

|