|

|

|

Wyniki badania |

IAB/PwC AdEx 2018: Reklama cyfrowa z rekordową wartością 4,5 mld zł |

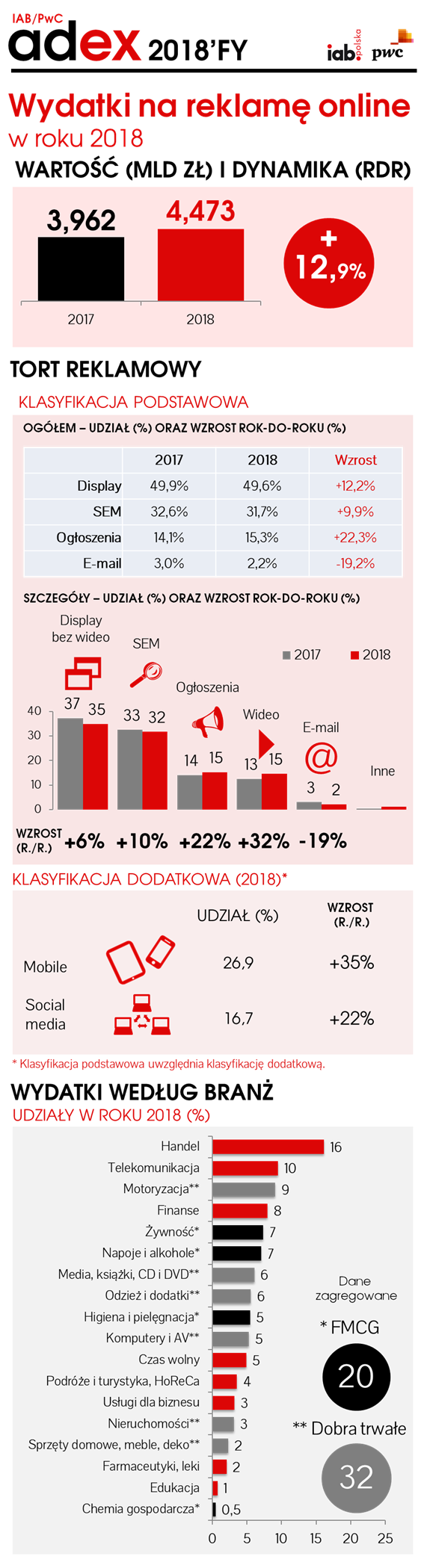

W 2018 roku wartość reklamy online wzrosła o ponad 510 mln zł, co przełożyło się na dynamikę rok do roku na poziomie 13%. W rezultacie padł kolejny rekord wartości, a wydatki na digital osiągnęły 4,5 mld zł. Po umiarkowanym roku 2017, który zakończył się dynamiką wzrostu na poziomie 9%, reklama cyfrowa wróciła do dwucyfrowych indeksów. We wszystkich kwartałach utrzymywało się wysokie tempo rozwojowe, a cały rok 2018 zakończył się na poziomie 12,9% wzrostu rok-do-roku. Podział tortu reklamowego online nie uległ istotnym zmianom, a dotychczas obserwowane trendy utrzymały się. Dominującym formatem była reklama graficzna, która pozyskała prawie połowę wartości (49,6%), a drugim pod względem wielkości był marketing w wyszukiwarkach, który pochłonął prawie jedną trzecią inwestycji (31,7%). Swoją pozycję umocniły ogłoszenia online (15,3% udziału), a e-mail marketing zanotował dalsze wyhamowanie i jego udział spadł do 2,2%. Analizując kluczowe czynniki rozwojowe, w pierwszej kolejności należy wskazać na reklamę w urządzeniach mobilnych. Jej wartość przekroczyła rekordową granicę 1,2 mld zł przy dynamice wzrostu sięgającej 35%. Swoje pozycje umocniły także: reklama sprzedawana w modelu programmatic (wzrost o prawie 40%), wideo online (+32%) oraz reklama w social media (+22%). Branża reklamy internetowej nieustannie ewoluuje. Przejście z mediów cyfrowych na mobilne było przełomowym trendem wpływającym na światowy rynek reklamy internetowej w ciągu ostatnich kilku lat. Dzięki nowym typom urządzeń - takim jak inteligentne głośniki z cyfrowym asystentem i inteligentne telewizory - zmienia się sposób interakcji konsumentów z usługami i treściami multimediów. Pojawiają się tym samym nowe obszary konkurencji dla cyfrowych graczy reklamowych. Ta rewolucja małymi krokami zaczyna również wchodzić do Polski. - mówi Tomasz Łebkowski, menedżer w zespole Telekomunikacji, Mediów i Technologii w PwC. Biorąc pod uwagę obraz rynku należy zwrócić uwagę na wpływ globalnych graczy na jego dynamikę. W roku 2018 udział dwóch kluczowych gigantów z Doliny Krzemowej w wartości polskiego rynku wyniósł nieco ponad 50%. Wypracowali oni ponad 60% wzrostu. Choć udział w wartości dodanej spadł w porównaniu do roku wcześniejszego w roku 2017 wyniósł on 72% należy się spodziewać umacniania pozycji duopolu na rynku komunikacji cyfrowej. Dla porównania udział dwóch gigantów zza oceanu w wydatkach reklamowych online w Wielkiej Brytanii w roku 2018 wyniósł 63%, a do roku 2021 ma wzrosnąć do 65% (za: eMarketer). Polski rynek reklamy on-line w 2018 roku nie zawiódł, nadal utrzymując wysoką dynamikę wzrostu i znacznie przekraczając magiczną granicę 1 mld Euro. Notowane trendy i źródła wzrostu nie są też zaskoczeniem i odpowiadają trendom światowym. Warto natomiast zwrócić uwagę na silniejszą niż rok wcześniej kondycję rodzimych graczy i na fakt, że w roku 2018 mieli widocznie większy udział we wzroście rynku w odniesieniu do swoich globalnych rywali niż w latach poprzednich. - komentuje Włodzimierz Schmidt, prezes zarządu IAB Polska. Istotnej zmianie nie uległ udział poszczególnych branż w wydatkach reklamowych online. W rankingu top 5 podstawowych sektorów, które pozyskują połowę wartości rynku (handel, komunikacja, motoryzacja, finanse i żywność), doszło jedynie do drobnych przetasowań na poszczególnych miejscach podium. Największe wzrosty zanotowały następujące branże: higiena i pielęgnacja (+52%), media, książki, CD i DVD (+49%) oraz usługi dla biznesu (+37%). Dane zbierano do 25 kwietnia 2019 r.

|