|

|

|

Wyniki badania |

Reklama cyfrowa dwóch prędkości (IAB Polska/PwC AdEx) |

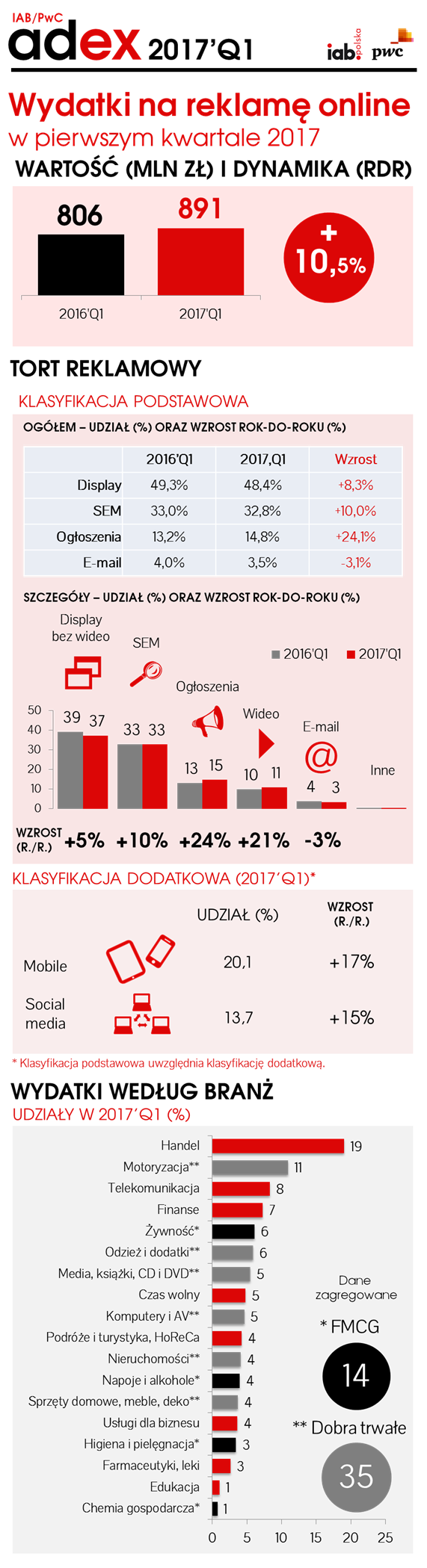

W pierwszym kwartale 2017 roku nakłady na reklamę cyfrową wyniosły 890 mln zł, o 85 mln zł więcej niż rok wcześniej w porównywalnym okresie. Przełożyło się to na wzrost wartości na poziomie 10%. Kluczowy wpływ na dwucyfrową dynamikę mają globalni gracze oraz segment ogłoszeń, które utrzymały dwucyfrowy wzrost, podczas gdy wśród pozostałych podmiotów na rynku dynamika wyniosła 3,7%. - Rosnące wydatki na reklamę online i coraz większy jej udział w budżetach przeznaczanych na reklamę są dowodem doceniania tego sektora. Struktura nakładów pokazuje jednocześnie niejednolitą dynamikę wzrostu, przy czym największy notują globalni gracze komentuje Włodzimierz Schmidt, prezes zarządu Związku Pracodawców Branży Internetowej IAB Polska. Oprócz e-mail marketingu, którego wartość spadła o 3% rok do roku, wszystkie podstawowe formaty reklamy online zanotowały wzrosty, największy w przypadku ogłoszeń (24%). Dwucyfrowy indeks osiągnęła także reklama w wyszukiwarkach (10%), w dużym stopniu dzięki emisji w urządzeniach mobilnych. Wartość wydatków na display wzrosła o 8%, przy czym kluczowy wpływ na tempo rozwojowe reklamy graficznej mieli globalni gracze, którzy zanotowali indeks na poziomie 16%. Biorąc pod uwagę klasyfikację dodatkową wszystkie istotne formaty rosły również dwucyfrowo: programmatic (25%), wideo (21%), mobile (17%) oraz social media (15%). Ogólny obraz rynku pozostał zbliżony w torcie reklamowym dominuje display z 48% udziałów. Jeśli chodzi o strukturę branżową reklamodawców, ścisłe grono liderów pozostało niezmienne. Na pierwszym miejscu z wyraźną przewagą znalazł się handel (19% udziału w rynku), zaś na kolejnych miejscach motoryzacja i telekomunikacja (odpowiednio: 11% i 8%). Warto zwrócić uwagę na wyraźny wzrost wydatków na reklamę w kategorii sprzęty domowe, meble i dekoracje, a także odzież i dodatki oraz wspomniany w gronie liderów handel. Dane zbierano do 29 lipca 2017 r.

|